存储进入“涨价通道”

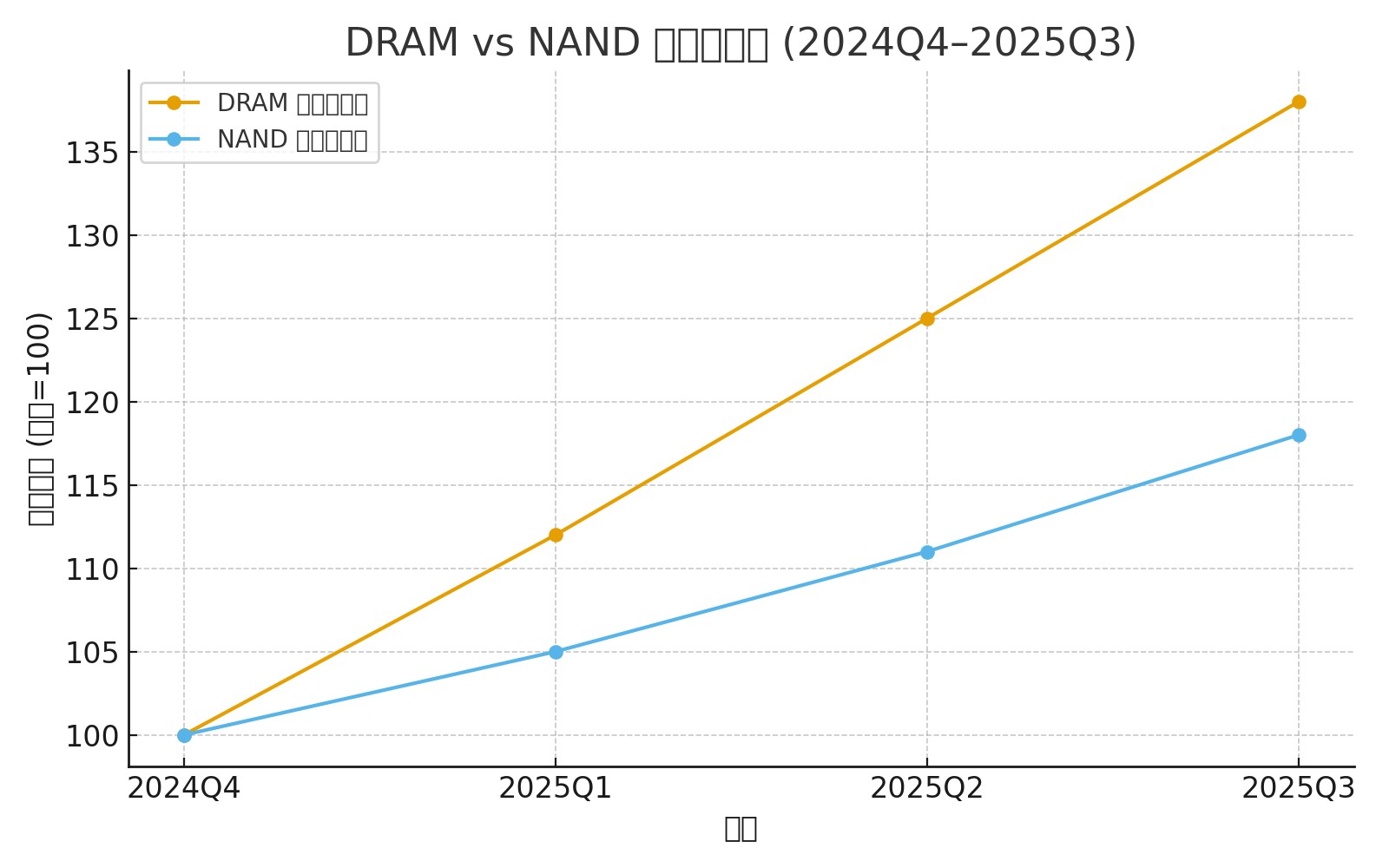

2025 年以来,全球存储市场出现明显的价格上行趋势。受 AI 计算需求爆发、上游产能结构调整 和 传统 HDD 供给紧张 等多重因素驱动,DRAM 与 NAND Flash 的价格全面上扬,并传导至 SSD、U 盘、TF 卡等下游成品市场。

核心趋势

1. 涨价将延续至 2025 Q4–2026 H1

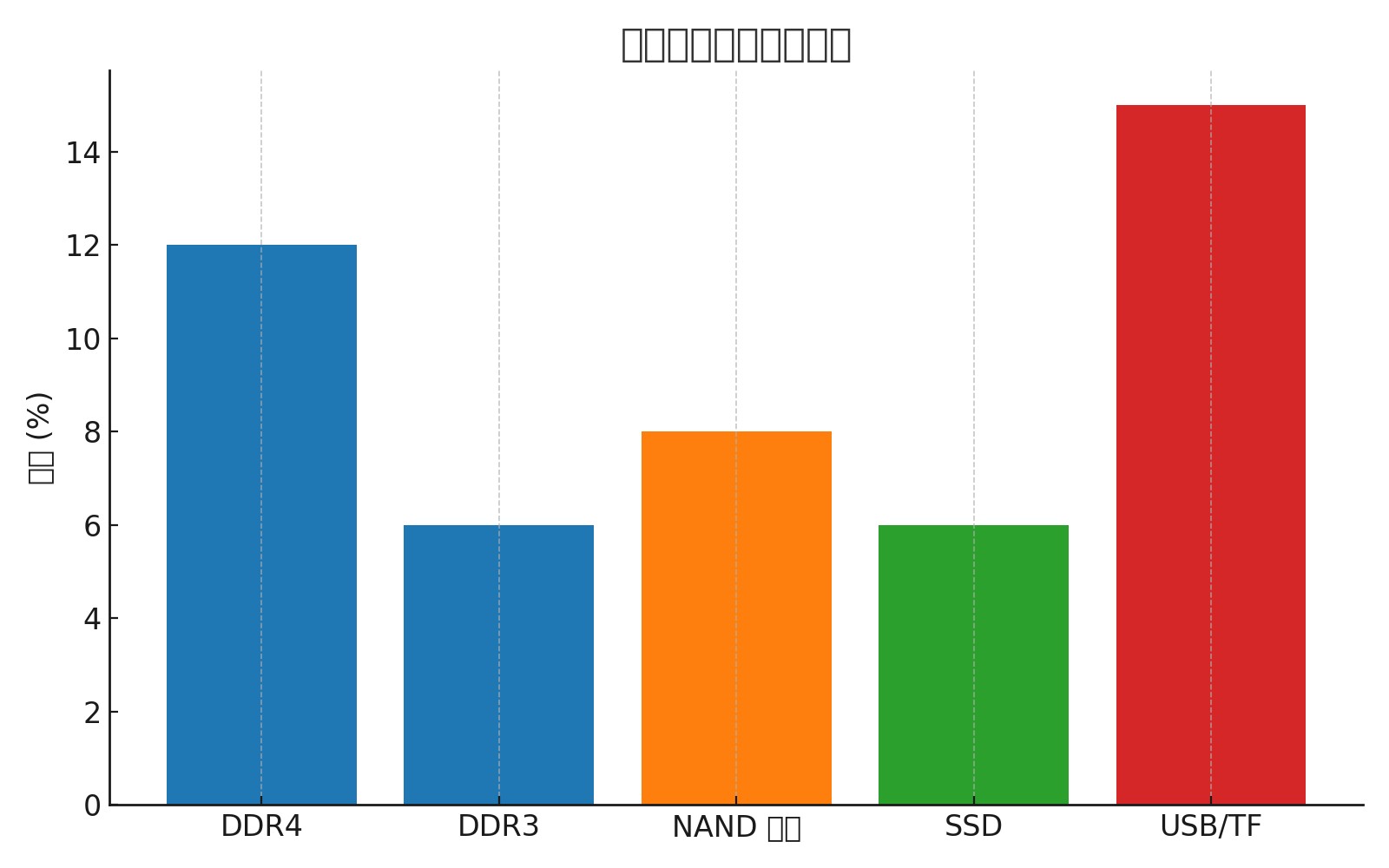

行情面:DRAM 与 NAND 合约价近期上涨 5–20%,其中 DDR4、企业级 SSD 与低容量 NAND 颗粒涨幅最为显著。

供给面:原厂继续控产、优先供应高毛利 AI 相关产品线。

替代面:近线 HDD 交期超过一年,数据中心更多采用企业级 QLC SSD 替代冷存储,进一步加剧 NAND 需求。

2. DDR4 与 LPDDR4/x 成为最紧缺品类

DDR4 因为工艺停产与产能转移,预计紧张状态至少持续至 2026 年中。

高速大容量 DDR5 逐步渗透,但成本与兼容性问题限制了短期替代。

3. NAND 结构性分化明显

企业级 NAND(高层数、QLC)需求最旺,价格坚挺。

消费级 NAND(U 盘、TF、低容量 SSD)因颗粒紧缺,报价同样随行就市。

4. 消费级成品价格“快涨慢跌”

NVMe、SATA SSD 在渠道端普遍上调,尤其是大容量型号。

USB/TF 市场因备货与惜售心理,价格波动加剧。

驱动逻辑

AI 基础设施扩张:大模型训练与推理需要更大规模存储,推升 HBM、DRAM 与 NAND 需求。

原厂结构调整:产线优先支持 HBM、DDR5 与高层数 NAND,传统 DDR4 与低容量 NAND 被边缘化。

替代效应:HDD 长交期使得企业被动采购更多 SSD,特别是 QLC。

需求传导:先由企业级涨价,再传导至消费级市场。

时间轴判断

2025 Q4–2026 H1(基准情景)

DRAM:DDR4 持续紧缺,价格高位震荡。DDR5 结构性分化。

NAND:企业级 NAND 强势,消费级“快涨慢跌”。

HDD:交期继续拉长,支撑 SSD 替代需求。

2026 H2(乐观情景)

新堆栈 NAND(V9/V10)量产爬坡,供需改善,NAND 可能率先回落。

保守情景

若 AI 数据需求超预期,或 HDD 供给恢复缓慢,涨价周期将延续更久。

市场对策建议

1. 采购侧

关键型号提前锁量:DDR4/LPDDR4x、低容量 NAND 建议 3–6 个月滚动锁单。

替代方案预研:DDR4 → DDR5,低容量 NAND → pin-to-pin 高容量替代。

安全库存提升:关键料号库存建议维持 1.5–2.5 倍月用量。

2. 销售侧

大容量优先备货

价保+交期承诺:通过短周期价保与可追溯批次提高客户粘性。

未来一年,存储市场的主旋律仍将是 结构性紧缺 + 价格高位震荡。

DDR4 与低容量 NAND 将是最紧俏的品类;企业级 SSD 与 QLC NAND 则在 AI 浪潮中受益最大。

企业需提前布局采购与库存策略,同时在销售端强化价格沟通与替代方案设计。

对国内厂商的利好主要表现为:国产替代机遇明显

随着外资厂商将产能更多转向高端DDR5、HBM等产品,传统DDR4及中低端NAND市场空间被进一步释放。国内企业具备技术和产能基础,能够填补供需缺口,快速提升市场份额。

市场份额加速增长。据市场研究机构预测,2025年全球DDR5市场中国厂商有望占30%以上,全球市占率大幅提升。这显示国产厂商正在快速抢占国际市场。

收入和盈利能力提升。技术迭代和产品升级也带来价格和毛利的双重提升。

政策和国产替代需求推动。国内云计算、信创等产业对国产存储的采购需求持续上升,加快国产存储替代速度。

综上,存储芯片涨价虽对整体供应链造成压力,但国内厂商凭借技术积累和国产替代政策受益明显,在行业结构调整中获得了快速成长和更大的市场话语权,有望在未来迎来发展黄金期.

参考来源

TrendForce,2025 年存储市场月报

集邦咨询、CINNO Research 市场快讯

TechInsights:AI 存储与 HDD 交期分析

Digitimes:原厂控产与 NAND 合约价趋势

Counterpoint Research:DDR4 市场供需预测

(本文系对公开资料之综合整理,信息可能随时间更新而变动。文中观点仅代表作者个人,不构成任何实质性建议或保证;读者据此行动,风险自担。)

EN

EN